Medienkritik

8 Minuten

Das Polster, das niemand bezahlt

schwerwiegend

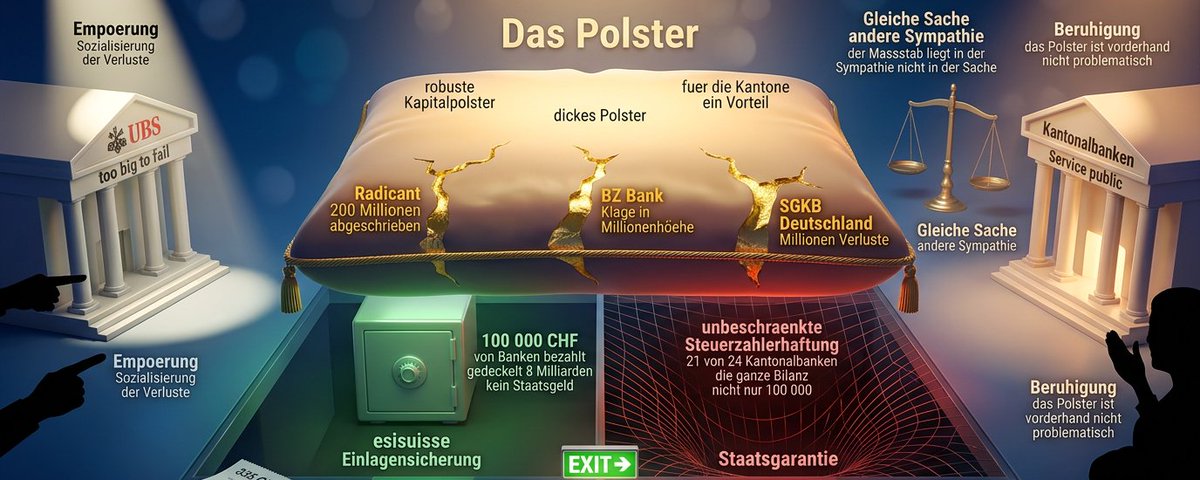

Die Kantonalbanken halten viel mehr hartes Eigenkapital, als sie müssten. SRF berichtet darüber im Ton der Beruhigung: «robuste Kapitalpolster», «dickes Polster», «für die Kantone ein Vorteil». Im selben Atemzug wird die UBS erwähnt — die, die mehr Kapital aufbauen soll und sich wehrt. Die Botschaft, fein gewoben: Die Kantonalbanken sind die soliden Guten, die UBS ist der renitente Riese. Aber unter dieser beruhigenden Erzählung liegt eine Frage, die SRF nicht stellt: Wer trägt das Risiko, wenn das Polster doch reisst? Und warum darf eine Bank «völlig überkapitalisiert» sein, während eine andere für dasselbe gescholten wird? Die Antwort führt zum gefährlichsten Wort des ganzen Artikels — einem Wort, das fast versteckt im Fliesstext steht: Staatsgarantie. Und genau dieses Wort wird in der öffentlichen Debatte systematisch mit etwas ganz anderem verwechselt.

Zum SRF Beitrag «Das Polster der Kantonalbanken ist grösser als verlangt», 28.05.2026

Zwei Systeme, die niemand sauber trennt

Bevor wir zum Kern kommen, muss ein Nebel gelichtet werden, den die Berichterstattung — auch jene von SRF — beharrlich bestehen lässt. In der Schweiz existieren zwei völlig verschiedene Schutzsysteme für Bankguthaben, und sie zu verwechseln ist kein Detailfehler, sondern verschleiert, wer im Ernstfall wirklich zahlt.

Das erste ist die Einlagensicherung über den Verein esisuisse. Sie schützt jeden Kunden bei jeder Bank — privat, Gross- oder Kantonalbank — bis maximal 100'000 Franken. Das ist keine Staatsgarantie. Geht eine Bank konkurs, zahlen nicht der Bund und nicht der Steuerzahler, sondern die übrigen Schweizer Banken über ein Umlageverfahren. Das ganze System ist zudem auf rund 8 Milliarden Franken gedeckelt. Für den Kleinsparer ein solider Schutz, für eine systemische Krise völlig unzureichend.

Das zweite ist die eigentliche Staatsgarantie der Kantonalbanken — und die ist ein anderes Tier. Sie hat mit den 100'000 Franken nichts zu tun. Bei 21 der 24 Kantonalbanken haftet der Kanton — also der Steuerzahler — unbeschränkt für sämtliche Verbindlichkeiten der Bank. Nicht bis 100'000. Bis zum letzten Franken. Auch für die Millionenvermögen wohlhabender Privatkunden und für Grosskonzerne. Nur drei Kantone haben dieses Privileg abgebaut oder eingeschränkt: Bern (BEKB), Genf (BCGE) und Waadt (BCV).

Dieser Unterschied ist entscheidend. Und SRF verwischt ihn — wie fast alle — zu einem beruhigenden Halbsatz.

Das Wort, das alles erklärt — und beiläufig fällt

Der entscheidende Satz im SRF-Artikel:

«Für die Kantone seien die dicken Kapitalpolster ihrer Banken auch ein Vorteil, weil viele mit einer Garantie für sie einstehen, falls etwas schieflaufe.»

«Mit einer Garantie einstehen.» Vier Worte, die die unbeschränkte Steuerzahlerhaftung in einen warmen, beiläufigen Nebensatz verpacken. Im Klartext: Wenn eine Kantonalbank scheitert, haftet der Bürger des Kantons — nicht bis 100'000 Franken, sondern für die gesamte Bilanz. 839 Milliarden Franken über alle 24 Banken hinweg, gestützt im Ernstfall durch die Kantonsbudgets.

Und genau hier liegt die Inversion, die SRF nicht benennt. Der Artikel feiert das dicke Polster als Zeichen der Solidität. Aber das Polster ist nicht das Sicherheitsnetz. Das Sicherheitsnetz ist der Bürger. Das Polster sitzt über dem Netz — und das Netz besteht aus dem gesamten Kantonsvermögen der Steuerzahler, die nie gefragt wurden, ob sie diese unbeschränkte Bürgschaft geben wollen.

Bei der UBS ist die Empörung gross: «too big to fail», der Staat als letzter Retter, die Sozialisierung der Verluste. Zu Recht. Aber bei den Kantonalbanken ist exakt dasselbe Prinzip am Werk — nur dass es niemanden aufregt, weil es im wohligen Wort «Service public» eingewickelt ist. 24 Banken mit einer Bilanzsumme grösser als das Schweiz-Geschäft der UBS, 21 davon mit unbeschränkter Staatshaftung. Das ist nicht ein bisschen «too big to fail». Das ist ein flächendeckendes System staatlich garantierter Banken — und SRF behandelt es als Beruhigungsnachricht.

Die Subventionierung der Reichen durch den Normalbürger

Hier wird die Sache, je länger man hinschaut, umso schiefer. Die Einlagensicherung schützt jeden bis 100'000 Franken — fair, gleich für alle, von den Banken bezahlt. Die Staatsgarantie der Kantonalbanken aber schützt Millionäre und Konzerne mit unbeschränkten Summen — besichert durch das Vermögen des einfachen Steuerzahlers, der im selben Kanton wohnt.

Warum soll der Handwerker in Zürich mit seinem Steuerfranken für die Multimillionen-Einlage eines Vermögensverwalters bei der ZKB geradestehen? Diese Frage stellt SRF nicht. Dabei ist sie die eigentliche soziale Sprengkraft des Themas: Die unbeschränkte Staatsgarantie ist eine Umverteilung des Risikos von den Wohlhabenden zur Allgemeinheit.

Und sie verzerrt den Wettbewerb massiv. Weil die Kantonalbanken diese unbeschränkte Garantie im Rücken haben, geniessen sie Spitzenratings und refinanzieren sich günstiger als jede private Regionalbank, die ohne Staatsbürgen auskommen muss. Das ist eine versteckte Subvention — eine Wettbewerbsverzerrung, die SRF mit keinem Wort thematisiert.

Die zwei Massstäbe

Der Artikel stellt die entscheidende Frage selbst — und beantwortet sie auf eine Weise, die mehr verrät, als beabsichtigt:

«Wieso gibt das Thema bei der UBS viel zu reden, bei den Kantonalbanken ist das ‹Überkapital› aber kaum bekannt? Das liege am Aktionariat, sagt Analyst Fischer: ‹Die Mehrheitsaktionäre der Kantonalbanken sind meist die Kantone, die schauen nicht so stark auf die Rentabilität.›»

Das ist die ökonomische Erklärung. Aber sie ist nur die halbe Wahrheit. Die andere Hälfte ist medial — und sie betrifft SRF selbst.

Die UBS wird kritisch beäugt, weil sie privat ist, gross, global, gewinnorientiert. Sie passt ins Narrativ vom gierigen Grosskapital. Die Kantonalbanken werden geschont, weil sie staatlich sind, regional, dem Gemeinwohl verpflichtet. Sie passen ins Narrativ vom guten, fürsorglichen Staat.

Das ist dieselbe selektive Empörung, die wir schon kennen: Bei der einen Seite ist Überkapitalisierung «robust» und beruhigend. Bei der anderen Seite wäre dasselbe Verhalten Gier und Marktmacht-Hortung. Der Massstab liegt nicht in der Sache. Er liegt in der Sympathie.

Das Prinzip des Scheiterns — schon wieder ausser Kraft

Und hier schliesst sich der Kreis. Der Artikel listet — fast wie nebenbei, im letzten Absatz — eine bemerkenswerte Serie von Fehlschlägen auf:

Die Basellandschaftliche Kantonalbank musste rund 200 Millionen Franken abschreiben, weil ihre Nachhaltigkeitsbank Radicant ein Flop war. Die Graubündner Kantonalbank hat wegen der Übernahme der BZ Bank eine Klage in Millionenhöhe am Hals. Die St. Galler Kantonalbank expandierte nach Deutschland und schleppt zweistellige Millionen-Verlustvorträge mit sich herum.

Das sind keine Bagatellen. Und sie wurden riskiert im Wissen, dass das Fundament unzerstörbar abgesichert ist. Bei einer privaten Bank tragen die Aktionäre den Schaden — sie haben das Risiko gewählt, sie zahlen. Das ist das Prinzip des Scheiterns: die Verbindung von Entscheidung und Konsequenz.

Bei einer Kantonalbank mit unbeschränkter Staatsgarantie ist diese Verbindung durchtrennt. Das Management wagt sich in fremde Märkte — Nachhaltigkeitsbanking, Deutschland-Expansion, riskante Übernahmen. Geht es schief, ist das Polster da. Reisst das Polster, ist die Staatsgarantie da. Und hinter der Staatsgarantie steht der Bürger, der nie gefragt wurde — und der, anders als beim 100'000-Franken-Schutz, für jeden Franken haftet.

Der Analyst sagt es selbst, fast resigniert: «Das sind andere Märkte, das sind andere Risiken. Die Kantonalbanken wären gut bedient gewesen, wären sie beim Motto ‹Schuster, bleib bei deinen Leisten› geblieben.» Sie spielen im Ausland Casino, während der heimische Steuerzahler den Tisch garantiert.

Was SRF nicht fragt

Ein kritischer Wirtschaftsjournalismus hätte aus diesem Stoff andere Fragen gemacht: Warum haftet der Bürger unbeschränkt für Banken, die mit Hunderten Millionen in fremden Märkten zocken? Bezahlen die Kantonalbanken eine angemessene Prämie für diese Garantie, oder ist sie eine versteckte Subvention? Wenn die Banken «völlig überkapitalisiert» sind — wem gehört dieses überschüssige Kapital? Den Bürgern? Sollte es zurückfliessen? Und warum haben es drei Kantone — Bern, Genf, Waadt — geschafft, die unbeschränkte Garantie abzubauen, während sich die anderen vehement dagegen wehren?

SRF stellt keine dieser Fragen. Es bringt eine Studie, einen Analysten, eine Grafik, ein paar Pannen — und das beruhigende Fazit, das Polster sei «vorderhand nicht problematisch». «Vorderhand.» Das ist das Wort, das jeder Banker vor jeder Krise gesagt hat.

Die Kantonalbanken halten dicke Kapitalpolster. SRF nennt das «robust». Der Analyst nennt es «völlig überkapitalisiert». Und irgendwo dazwischen, in einem Nebensatz, fällt das Wort, das alles erklärt: Staatsgarantie. Aber SRF erklärt nicht, was es bedeutet — und vermischt es mit der harmlosen 100'000-Franken-Einlagensicherung, die von den Banken selbst finanziert wird und für alle gilt. Die wahre Kantonalbank-Garantie ist etwas ganz anderes: eine unbeschränkte Haftung des Steuerzahlers für jede Verbindlichkeit der Bank, exklusiv für 21 von 24 Instituten, exklusiv aus dem Kantonsbudget. Das ist die Geschichte hinter der Geschichte. Nicht, dass die Kantonalbanken viel Kapital halten — sondern dass sie es halten müssen, weil hinter ihnen kein Markt steht, der sie diszipliniert, sondern ein Bürger, der unbeschränkt für sie bürgt. Das dicke Polster ist nicht das Zeichen der Solidität. Es ist das Eingeständnis, dass die Haftung abgeschafft wurde. Radicant: 200 Millionen abgeschrieben. Graubünden: Klage in Millionenhöhe. St. Gallen: zweistellige Millionen-Verluste in Deutschland. Niemand haftet persönlich. Niemand geht unter. Das Polster fängt es auf, und reisst das Polster, fängt der Bürger es auf — mit seinem ganzen Kantonsvermögen, nicht nur mit 100'000 Franken. Bei der UBS nennt man das «too big to fail» und ist empört. Bei den Kantonalbanken nennt man es «Service public» und ist beruhigt. Es ist dieselbe Sache, nur grösser verteilt — und die Sympathie ist anders verteilt. Und SRF, der staatsnahe Sender, berichtet über die staatsgarantierten Banken im Ton der Beruhigung — weil das Narrativ vom guten Staat und vom bösen Grosskapital nicht gestört werden darf. Die Bürger zahlen 335 Franken im Jahr für einen Sender, der ihnen erklärt, das Polster ihrer Banken sei beruhigend dick — und ihnen verschweigt, dass sie selbst das Netz darunter sind. Unbeschränkt.

Ähnliche Beiträge

Kein Artikel verpassen.